妻のもえです。

もうすぐ各企業では年末調整が始まりますね。

管理部署にいるため、最近は季節柄、年末調整についての質問をよくもらいます。

私の企業は外部委託しているので、自社システムではないのですが、

年末調整そのものや申告についての質問について、簡単に説明しようと思います。

年末調整とは一言でいうと、今年の源泉徴収税=所得税を確定すること、です。

私が最初に年末調整をしたのは、

学生のアルバイトの時かと思いますが、なんだかよくわからずに判子を押せばいいから、

みたいな感じで先輩に教えてもらったような気がします。

結局何かよくわからず、そのまま来てしまっていましたが、今の転職先に来て

初めて年末調整の意味を30にしてようやく知りました。

さて本題へ。

毎月の給与明細をみると、所得税〇〇円と記載されています。

ではなぜ年末にまた調整する必要があるのでしょうか。

それは毎月の所得税の計算方法は概算だからです。

年末に一気に計算すると徴収額が収入によっては増え過ぎてしまうので、

毎月一旦概算で計算し、徴収し過ぎた人へは還付し、不足している人には12月に不足額をさらに控除します。

最近よく質問を受けることとしては、

①退職時に扶養家族を入れ忘れてたので再計算してほしい、

②退職金に確定申告は必要なのか

こちらについても説明します。

⑴再計算って必要?

先ほどお伝えしたように、毎月の計算は概算です。概算で計算するための情報として扶養人数を元に計算しています。

扶養人数が違うと所得税の金額も異なります。

そのため会社へ申告している扶養情報も扶養対象/対象外が変わるタイミングで、

修正した方が誤差が少なくなりますので、面倒な申請かもしれませんが、登録情報は最新にしておいた方が良いです。

計算方法は課税対象額(定期代や旅費精算など非課税項目は除く)ー社会保険料(健康保険+介護保険+厚生年金+雇用保険料)が

「その月の社会保険料等控除後の所得」となります。

例えば社会保険料控除後の所得が30万の人は、令和6年の上記計算方法によると、

3ページ目4行目の項目に該当するため、扶養なしだと8,040円ですが、

扶養2人だと4,800円になり、月3,000円も違います。

これがひと月の計算のため、もし10ヶ月間違ったまま計算されている場合、

30,000円所得税を払いすぎているので、それを12月の年末調整で、正しく扶養人数2人と申告すると、戻ってきます。

そのため年末調整は、扶養に入れるかどうかわからない奥様が12月の申告時には確定できると思うので、正しい収入見込みで扶養対象か確認して、

所得税を計算し直しましょう、ということが目的です。

(2)退職金って確定申告必要?

では退職金は年末調整の対象じゃないけど、再計算は不要なの?という点ですが、

退職金は一人1回支給されるため、支給時に所得税が支給額に対して正しく計算されます。

しかも退職金には扶養人数により控除がないため、

本人の申告は「退職所得の受給に関する申告」

という書類を事前に退職する前にもらい、そこで記入し提出すれば終了です。

そのため退職金では概算で計算する必要がないため、既に正しく計算されて支給されます。

しかも金額が大きい場合は所得税がかかりますが、所得税がかからない方が多いと思います。

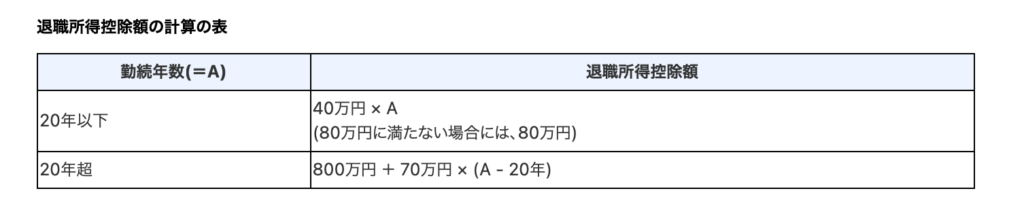

(国税庁HPより)

この表に基づいて退職金の所得税にかかる金額を算出するため、

例えば10年働いた人は40万円×10年=400万円までは所得税がかかりません。

こんなに貰える人がいたら羨ましいです・・

ざっくりですが年末調整ってなぜ必要なのかという視点で、よく疑問に思うことを取り上げてみました。

私もそろそろ年末調整しないといけないのですが、

転職先には企業型確定拠出年金がないことから、iDeCoを始めましたが、

それも年末調整に必要なため、その書類待ちです。

もえ